10月16日双焦主力合约![]() 走势较强,焦煤主力合约收于1185.5元/吨、涨幅超3%,焦炭主力合约收于1672.5元/吨、涨幅超2%。

走势较强,焦煤主力合约收于1185.5元/吨、涨幅超3%,焦炭主力合约收于1672.5元/吨、涨幅超2%。

点评:

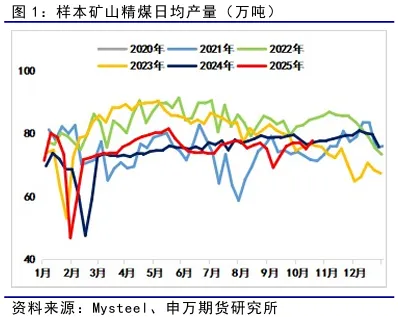

供应方面:本周样本矿山精煤与原煤产量为77.9万吨与196.07万吨,两者环比回升、同比基本持平,矿山精煤开工率环比增加5.44%至87.33%,样本洗煤厂精煤日均产量为26.11万吨、环比小幅增加0.45万吨,蒙煤单日通关量在10月上旬有所回落、但仍处于同期最高水平。上周独立焦化厂焦炭日均产量为66.12万吨、产能利用率为75.18%,两者环比均基本持平,样本钢厂焦炭日均产量与产能利用率分别为46.38万吨与85.53%,两者环比均基本持平。

需求方面:上周样本钢厂铁水日均产量环比微幅下降0.27万吨至241.54万吨、维持高位,高炉开工率与高炉产能利用率环比均微幅下降,样本钢厂盈利率为56.28%、维持小幅下降走势,长假期间高炉检修与复产并存,高铁水继续为双焦刚需提供支撑。

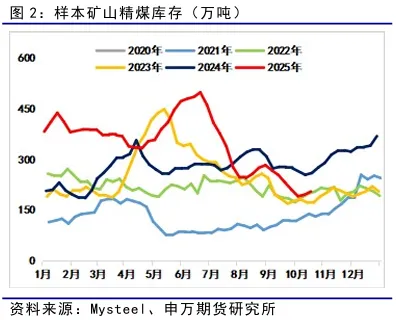

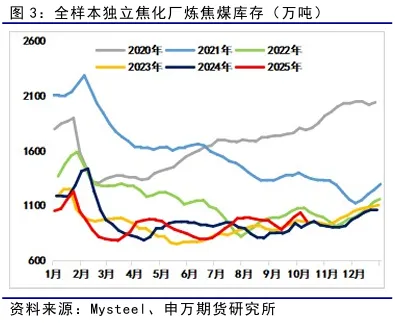

库存方面:上周样本矿山精煤库存环比小幅增加4.32万吨至195.86万吨,独立焦化厂炼焦煤库存以及库存可用天数分别为959.06万吨与10.91天,两者环比均下降,样本钢厂炼焦煤库存以及库存可用天数分别为781.13万吨与12.66天,两者环比均小幅下降。

现货、基差与利润:截至10月16日,蒙5主焦煤现货1422元/吨、周环比持平,其仓单对应01基差为49元/吨、基差周环比小幅走缩,准一级焦港口现货价为1460元/吨、周环比小幅增加,其仓单对应01基差为-59元/吨、周环比小幅增加,上周焦化厂吨焦利润环比增加至9元/吨、环比止降转增。

结论:

从基本面数据来看,本周样本矿山精煤与原煤产量环比增加、与去年同期水平基本持平,本周钢材产量数据环比变化不大,因此预计本周铁水产量依旧维持高位、为双焦刚需提供支撑。

近几个交易日的双焦盘面走势明显强于钢矿,核心支撑在于焦炭的提涨预期与动力煤现货的走强,节后沿海电厂因日耗高位而释放补库需求,并且北方地区冬储补库已提前开启,叠加供应端因北方主产区持续降雨与长假而阶段性下降,因此市场资源紧张助推港口动力煤现货价格坚挺,为碳元素估值提供有力支撑。

但当前碳元素走势强于铁元素致使长流程利润持续走弱,以及钢材总库存的拐点尚未明确,后市依旧存在较强的减产预期,将持续制约双焦盘面的上行高度,因此判断短期盘面呈震荡走势,后市重点关注钢材的去库速度、以及铁水产量的走势。

风险提示

1、矿山供应超预期增加;

2、“金九银十”旺季需求不及预期;

3、粗钢平控政策落地。

温馨提示:投资有风险,选择需谨慎。