研究员:陈界正

期货从业证号:F3045719

投资咨询证号:Z0015458

本月以来,生猪价格整体表现出比较明显的反弹态势。规模企业出栏量仍然维持高位,但普通养殖户普遍对低价有一定抵触表现,出栏积极性整体有所下滑。二次育肥入场积极性明显增加,主要因市场大体重猪源供应较此前有所减少,育肥利润整体有所好转。生猪出栏体重较此前有所下降,但整体仍然处于高位。生猪需求端较此前有所好转,屠宰量略有增加,冻品库存也有所增加,生猪鲜销率以及价格均呈现上升态势。

期货方面来看,月内生猪期货![]() 近月走势相对偏强,主要因现货带动,但在产能压力增加下,远月盘面仍然表现出比较明显的下行压力。

近月走势相对偏强,主要因现货带动,但在产能压力增加下,远月盘面仍然表现出比较明显的下行压力。

虽然生猪价格在短期内呈现反弹态势,但主要受到阶段性出栏节奏变化的影响,产能方面仍然维持高位,后续供应压力整体仍在持续体现。在此背景下预计生猪价格仍将表现出比较明显的下行压力。

期货方面来看,近期期货价格![]() 反弹更多反应现货市场变化,在近期现货价格反弹背景下,期货价格呈现走强态势。但后续现货价格可能仍将表现出比较明显的压力,预计期货仍有一定回落压力。

反弹更多反应现货市场变化,在近期现货价格反弹背景下,期货价格呈现走强态势。但后续现货价格可能仍将表现出比较明显的压力,预计期货仍有一定回落压力。

1.单边:逢高抛空为主

2.套利:观望

3.期权:卖出看涨期权

风险提示:出栏体重明显下降,存栏下降较多。

一、供应端:出栏压力好转体重小幅下降

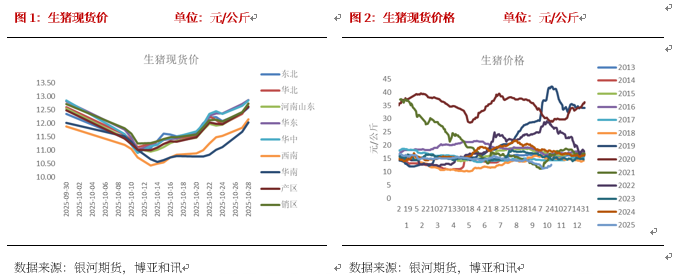

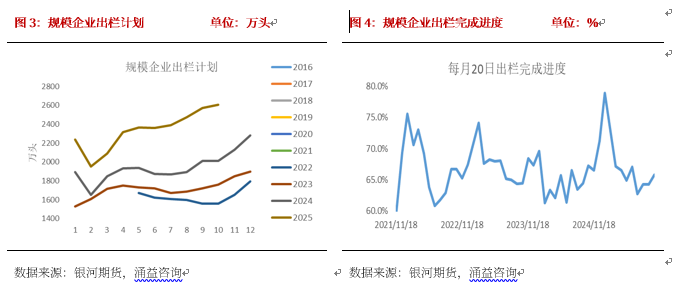

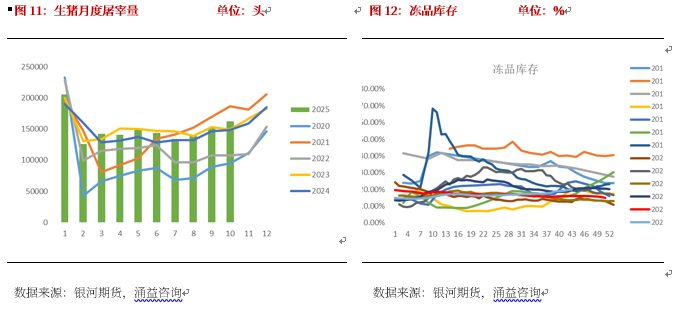

月内生猪价格整体呈现逐步回升态势,截止10月28日当周,全国生猪产区均价在12.61元/公斤,较上月末上涨0.13元/公斤,销区均价在12.73元/公斤,较上月末上涨0.01元/公斤。整体供应端压力较前期有所好转,但规模企业出栏环比仍然处于增加状态,涌益口径预估,10月规模企业出栏环比预计增加5.14%,当前规模企业出栏增加主要原因一方面在于产能开始逐步体现,另一方面在于前期出栏完成情况相对偏低,根据涌益口径显示,预计9月期间样本企业出栏完成率在96.5%左右,这可能导致后续出栏压力有所增加。数据显示,截止10月20日当周,规模企业出栏完成率在65.84%,整体完成情况相对比较良好,并且最近一段时间以来,出栏完成情况也相对良好,预计月内规模企业出栏量处于相对较高水平。

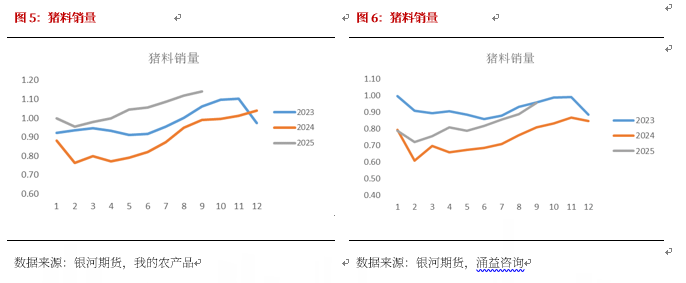

月内散户出栏量预计有所下降,一方面,从市场反应情况来看,普通养殖户对于低价普遍有一定抵触表现,另一方面,前期普通养殖户出栏量增加一定程度对近期出栏节奏产生影响。不过,从饲料相关数据来看,预计普通养殖户存栏仍然维持相对较高水平,按照当前出栏情况来看,前期母猪料开始呈现明显增加,因此出栏供应压力相对仍然存在,近期出栏数量的减少更多反应为前期集中出栏后阶段性出栏节奏的影响以及对于低价的抵触表现,从前期饲料相关数据来看,预计生猪存栏量仍然相对较大,后续出栏预计仍将维持高位。

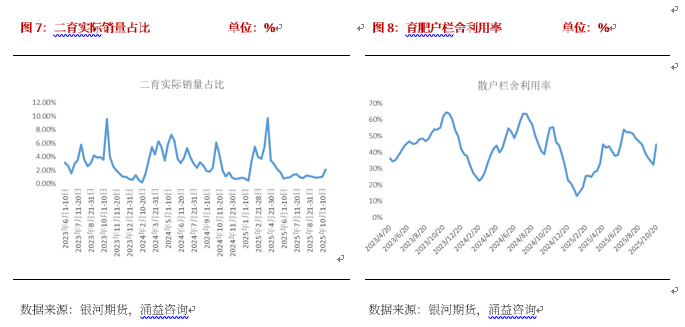

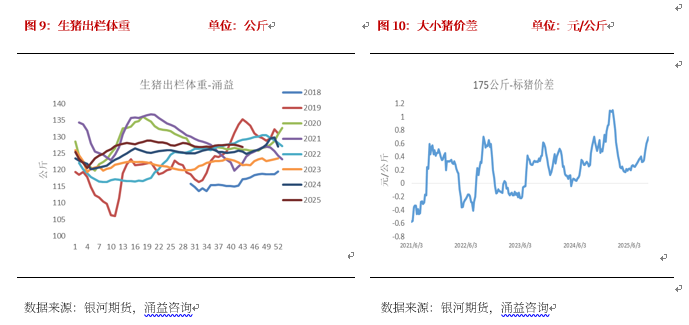

本月以来,二次育肥入场量明显增加。根据涌益口径数据,10月中上旬以来,二次育肥销量占比大约在2.09%左右,较上月整体呈现较大幅度增加,并且由于该数据进行过调整,实际数量可能高于此评估结果。整体来看,本月育肥户栏舍利用率呈现增加态势,截止10月中旬,育肥户栏舍利用率从前期34%增加至45%,二次育肥在前期出栏增加后近期开始呈现明显增加状态。二次育肥近期入场量增加主要源于大体重猪源供应减少以及育肥利润的整体好转。可以看到,前期市场快速出栏影响下,大体重猪源供应量已经有所下滑,这一点从前期出栏体重维持高位可以看出。从近期大小猪价差也可以看出二次育肥整体利润也处于好转状态,并且随着生猪价格逐步上涨,二次育肥入场量整体呈现增加态势。随着当前大小猪价差逐步下行,预计二次育肥数量可能将逐步减少。

本月以来,生猪出栏体重整体呈现下行态势,可以看到,月内生猪出栏均重由前期128.55公斤下降至127.9公斤,出栏体重持续下行,当前生猪出栏体重下降主要原因在于前期市场大体重猪源相对较多,随着大体重猪源出栏量的逐步增加,市场生猪以较小体重猪源出栏占比为主。并且,随着二次育肥入场数量开始逐步增加,较小体重猪源数量整体也呈现增加态势。在此背景下,生猪出栏体重整体较此前有所下降。本月以来,大小猪价差由此前0.35元/公斤上涨至0.69元/公斤。由于当前生猪存栏仍然维持相对较高水平,预计后续出栏体重仍有上升可能。

二、需求端:需求略有改善库存继续增加

本月生猪需求较上月整体有小幅增加,但改善幅度相对比较有限。高频数据来看,月度生猪屠宰量环比继续增加,但冻品库存同样呈现增加态势,一定程度反应表观需求增加有限的情况。不过有所区别的是,本月以来生猪鲜销率环比呈现上升态势,同时生猪价格走势也相对较强,一定程度反应需求端对当前价格支撑整体有所改善。但需要关注的是,当前生猪表观需求改善仍然比较有限,更多反应为对于前期压力的支撑,后续生猪需求可能仍然更多取决于总体需求的变化。

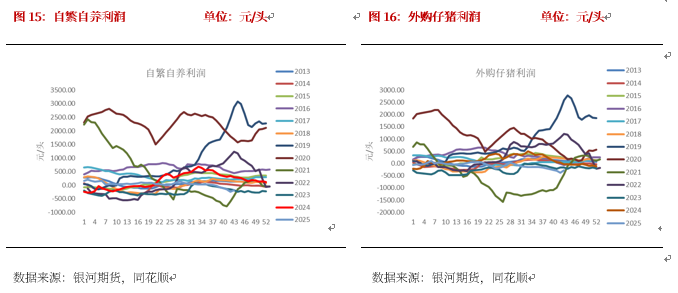

本月以来,生猪养殖利润继续呈现回落态势,主要因整体价格仍然低于上月,截止10月24日当周,生猪自繁自养利润-185.68元/头,较上月下降111.58元/头,外购仔猪利润-289.07元/头,较上月下降52.5元/头。由于前期仔猪价格整体已经呈现明显回落态势,成本端相对表现较好,因此,外购仔猪养殖利润回落幅度相对低于自繁自养。另外,从饲料成本方面来看,由于饲料价格整体略有下降,因此成本端整体也以偏回落为主,其中,豆粕,玉米价格整体仍以偏下行为主。整体来看,近期生猪养殖利润的逐步回落仍然源于生猪价格整体呈现下行态势,由于后续生猪市场供应压力仍然明显,预计生猪养殖利润整体仍以偏回落为主。

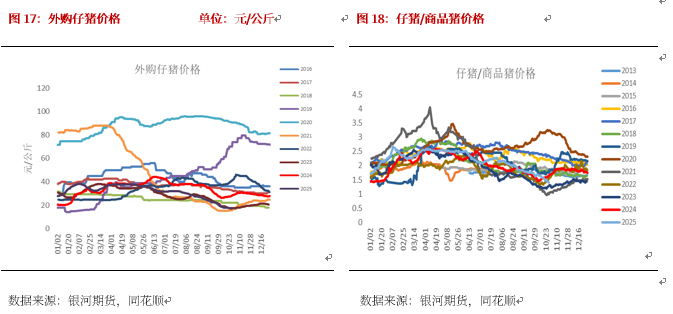

仔猪价格整体继续表现出一定回落压力,截止10月28日当周,7公斤仔猪价格174元/头,较上月下降38元/头,15公斤仔猪价格264元/头,较上月下降48元/头。仔猪供应相对较大以及补栏动力不足是导致近期仔猪价格下跌有所增加的主要原因,同时生猪价格整体下行对于仔猪价格下跌也表现出比较明显的带动作用,前期能繁母猪存栏维持高位,仔猪产量整体处于相对较高水平,同时出栏量也相对较多,总体仔猪供应相对比较充足。但由于外购仔猪养殖整体亏损比较严重,因此外购仔猪补栏积极性相对比较有限,一定程度导致仔猪市场供应偏宽松,价格压力有所增加。

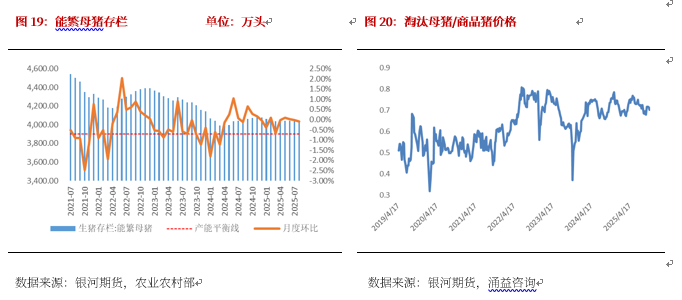

母猪价格同样呈现出一定回落压力。数据显示,截止10月28日当周,母猪价格1545元/头,较上月下跌43元/头。当前母猪外部补栏整体比较有限,养殖端以内部补栏为主要特征表现。因此母猪价格对于养殖端补栏积极性反应比较有限,但近期母猪价格的回落一定程度反应市场对当前价格接受度比较有限,自繁自养利润亏损仍然明显。淘汰方面来看,本月淘汰母猪与商品猪比价整体呈现下行态势,一定程度反应淘汰母猪价格支撑比较有限,或一定程度反应市场淘汰可能有所变化,但当前比价仍然处于相对高位。

三方机构评估9月期间能繁母猪存栏整体呈现下行态势,其中,涌益口径预估能繁存栏环比下降0.84%,同时规模企业口径能繁存栏环比下降0.46%。钢联口径显示能繁存栏环比下降0.33%,其中规模企业存栏环比下降0.28%,散户存栏下降1.5%。数据上看,涌益与钢联口径存在差异,但对于下降群体的判断基本接近,其中规模企业下降比较有限,普通养殖户存栏下降比较明显。由于当前生猪养殖亏损比较明显,预计市场整体产能处于下降状态中,但整体幅度预计相对比较有限。

月内生猪价格整体呈现上涨态势,主要原因在于供应压力较此前有所好转。从各群体来看,规模企业出栏量呈现明显增加态势,主要因规模企业产能开始逐步体现,同时此前一个月中出栏完成情况比较一般,本月出栏整体相对较快。普通养殖户出栏量整体维持相对偏低水平,主要因对于低价接受度有所下降,同时前期出栏量相对较大,短期存栏压力较此前有所好转。二次育肥入场量较多是近期猪价快速上涨的主要推动因素,当前大小猪价差较此前呈现明显上涨态势,同时生猪出栏体重有所下行,二次育肥入场较多也一定程度对于猪价支撑比较明显。从出栏体重方面来看,本月生猪出栏体重呈现下行态势,一定程度反应前期大体重猪源出栏量相对较多,并且大小猪价差较此前有所上涨也一定程度对大猪压力较少有所反应。总体来看,生猪本月内供应压力有所好转。需求方面来看,本月生猪屠宰量整体呈现增加态势,冻品库存同样有所增加,一定程度反应生猪表观需求有所改善,但生猪鲜销率以及价格均呈现上涨态势,说明实际需求整体有所好转。总体来看,当前生猪市场供需状况较此前有所好转,一定程度对于价格产生支撑。

由于当前生猪产能仍然处于相对较高水平,生猪出栏量后续预计仍将呈现增加态势,当前生猪出栏体重仍然处于相对较高水平,虽然短期有所下降,但在产能维持高位的情况下,预计整体生猪市场供应压力仍然存在。需求方面来看,近期开始呈现一定好转态势,预计短期对于价格有一定支撑作用,但由于当前供应仍然是影响市场的主要因素,预计现货价格仍将表现出比较明显的下行压力。产能方面来看,近期养殖利润整体维持低位预计对于产能有一定去化影响,但总体产能仍将维持高位。

期货方面来看,近期盘面价格的反弹主要表现为近月更加强势,主要受现货上涨带动影响,但远月盘面仍然表现出比较明显的下行压力,主要受产能压力相对较大影响,在后续现货价格继续表现出一定压力的情况下,预计期货方面可能仍将承压。

单边:逢高抛空为主

套利:观望

期权:卖出看涨期权

风险提示

期市有风险,入市需谨慎

温馨提示:投资有风险,选择需谨慎。