导语

成本波动不大,需求端疲软运行,7月国内船用油价格先跌后稳。后市来看,8月刚需或存好转可能,预计8月内贸船用油市场均价或窄幅反弹。

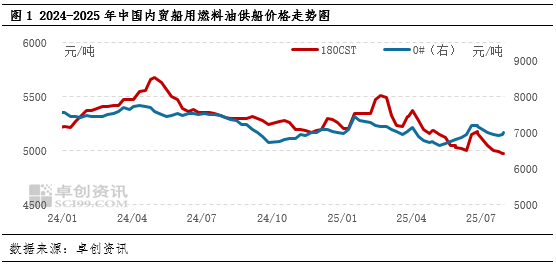

7月船用油市场价格整体呈先跌后稳走势。截止到7月29日,我国内贸船用180CST供船均价为5024元/吨,较上月均价下跌78元/吨或1.54%;柴油供船均价为6987元/吨,较上月均价下跌93元/吨或1.31%。

受到需求疲软原因及原油价格波动影响,月内调油混兑原料低硫沥青料先跌后涨。涨跌互抵后,与月初相比本月调油混兑原料低硫沥青料下跌20-110元/吨不等。成本端波动对出库影响有限,本月需求疲软,带动批发价格回落。截至7月29日,全国180CST批发出库价格参考4770-4900元/吨。供船市场来看,采购成本下跌,终端船东询价活跃度偏低,多按需小单加注为主,利空供船环节价格。截至7月29日,全国低硫船用180CST供船价格参考4870-5050元/吨。

原油窄幅波动成本端对市场影响有限

7月国际油价整体呈现窄幅波动行情:美原油均价66.89美元/桶,较上月跌0.65%,同比去年跌16.89%;布伦特原油均价69.07美元/桶,较上月跌1.05%,同比去年跌17.66%。本月中东地区地缘局势较为稳定,市场关注点转而向美国贸易谈判及沙特增产转移。贸易协议达成后,市场对宏观经济担忧减弱,原油价格底部支撑明显。不过,欧佩克+增产节奏加大,美国夏季需求高峰期去库存效果一般,又限制了油价上行的空间。故本月原油区间窄幅波动。

原油作为石化类产品的上游,其走势对下游能源化工类产品有直接或间接影响。7月原油窄幅盘整,对调油混兑原料价格指引有限,原料价格亦维持窄幅上下整理走势。

混兑调油原料先跌后涨船用油生产成本波动有限

从主要混兑调油原料来看,8月调油原料整体先跌后涨,但月内价格波动区间有限,空间多集中在20-80元/吨,成本面对船用油重油市场影响有限。

从周均价来看,东北、华北、华东原料周均价均呈现先跌后涨走势,月均环比波动极为有限。7月末各大区混兑调油原料价格与6月末相比微幅下跌为主,东北、及华东跌幅维持在20-70元/吨,华北厂家波动较为明显,中海沥青滨州较6月末价格下跌80元/吨,中捷跌幅高达220元/吨(下表中,华北部分厂家6月下旬恢复生产,因6-7月月均价样本量不同,环比暂无涨跌幅比较)。

页岩油方面,7月页岩油标底价格先跌后涨,最后一期放量为7月30日,标底为4206元/吨,较6月末标底下跌100元/吨,标量来看,7月共计放量5万吨,环比增长29.03%,成交量好于6月同期。

本月原料端波动空间有限,厂家生产成本窄幅波动,叠加下游刚需仍略显不足,7月国内主要代表市场批发出库价格僵持整理,与月初相比,下跌50-100元/吨不等。

批发整体成下行趋势调油利润明显收窄

7月份,船用180CST理论调和盈利均价为102元/吨,较上月均价下跌76元/吨或42.69%。本月油价整体呈现窄幅震荡的行情,整体波动较小,均值环比小跌。调油原料方面,主要混兑调油原料整体呈现先跌后涨走势,调油成本持续下滑。批发行情方面,出厂价格整体下行,且下游业者采购积极性持续低迷,调油商方面报价持续下滑。综合来看,批发跌幅明显高于成本跌幅,厂家利润空间压缩,本月船用180CST理论调油利润均值持续收窄,均价环比跌势延续。

刚需存回暖可能价格或试探性小涨

8月宏观环境改善,原油价格有望收到提振走高,但美国旺季需求逐步降温且欧佩克+加大增产节奏,原油价格有望呈现先涨后跌行情,整体波动重心下移。从供应来看,8月抚矿页岩油或存检修可能,产量或窄幅降低,低硫沥青/渣油厂家开工平稳,外放量较为充足。此外,8月沿海休渔期陆续结束,市场看空心态或有所缓和,厂家备货积极性预计将略有提升,考虑到原料到港以及生产时间差,厂家或维持库存中位运转。

从需求方面来看,休渔期结束,近期运价指数有窄幅反弹迹象,8月船用油刚需或存回暖可能,船东观望心态有所缓和,仍保持按需加注的采购节奏,询价积极性或较7月有好转。此外,“金九银十”即将来临,下半月不排除部分业者提前备货的可能。

综合分析,预计8月内贸船用油市场价格或先稳后小幅试探性上推,全国内贸180CST均价或在5050元/吨。

温馨提示:投资有风险,选择需谨慎。