2025年杰克逊霍尔全球央行年会将于8月21日至23日在怀俄明州举行,主题是“转型之中的劳动力市场:人口统计、生产力和宏观经济政策”。美联储主席杰罗姆·鲍威尔将于北京时间8月22日22:00致辞,他很可能会在讲话中谈到通胀高企、生产者价格上涨以及疲软的就业市场。根据2024年的讲话,他不太可能谈及白宫或关税政策,也不会谈及美国总统特朗普不断施压要求其下台的问题。

Seeking Alpha撰稿人Chris Lau认为,鲍威尔可能在杰克逊霍尔会议上讨论五大主题:

生产者通胀

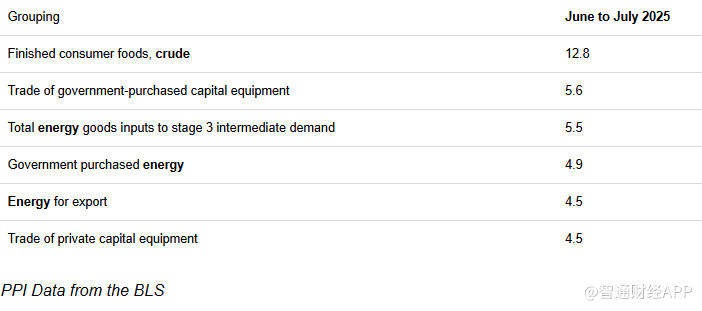

美国劳工统计局于8月14日报告称, 7月份生产者价格指数(PPI)环比上涨0.9%。其中,商品价格上涨 0.7%,而服务价格则大幅上涨1.1%。劳工统计局指出,服务业PPI涨幅是自2022年3月以来的最大涨幅。当年,鲍威尔在讲话中表示,加息、经济增长放缓以及劳动力市场疲软将降低通胀。

从单月百分比变化来看,成品食品和原油的价格涨幅居前,如果未来几个月能源相关成本下降,月度PPI数据可能会走弱。这将需要OPEC+承诺增产、美国增产、俄乌战争得到解决,以及美国关税导致全球经济放缓。如果企业将更多关税相关成本转嫁给客户,需求应该会下降。

涨价的案例包括耐克(NKE.US)。该公司表示,其部分运动鞋的价格将上涨5至10美元。阿迪达斯7月份证实,美国消费者将支付更高的价格,以抵消2.18亿美元的额外关税相关成本。沃尔玛(WMT.US)、福特 (F.US)等企业也表示将涨价以抵消关税成本。

投资者应当做好准备,因为那些销售大件商品的公司将会率先公布销售额和营业利润率下滑的消息。家用电器公司惠而浦(WHR.US)表示,关税将使原材料成本上涨约50个基点。

电商巨头亚马逊(AMZN.US)起初打算在商品价格标签上披露关税信息。但白宫认为这一做法带有敌意。

消费者价格指数

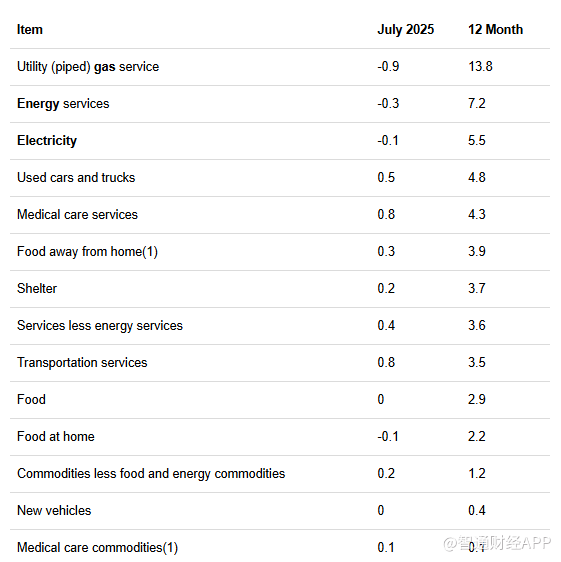

美国劳工统计局于8月12日公布,7月份消费者物价指数(CPI)环比上涨0.2%,低于6月份的0.3%。过去12个月,未经季节性因素调整的整体CPI上涨了2.7%。

鲍威尔可能会对未经调整的12个月CPI发表评论。

与PPI报告类似,能源服务价格也推动了12个月CPI上涨。在此期间,电力价格的涨幅位居第三。值得关注的电力公司包括Talen Energy(TLN.US)、Vistra Energy(VST.US),年内涨幅分别达88%、44%。相比之下,AES发电(AES.US)年内涨幅仅为8%。

相比之下,天然气和能源商品是过去12个月CPI中跌幅最大的类别。服装的价格下跌趋势可能会延续。Gap(GAP.US)、爱芬奇(ANF.US)的股票价格呈下跌趋势。不过,消费者倾向于在TJX公司(TJX.US)购买便宜的品牌商品,推动该公司股价年内上涨近11%。

美国就业市场疲软

8月1日,美国劳工统计局公布,7月份非农就业岗位增加7.3万个。正如预期的那样,医疗保健和社会援助领域的就业情况有所好转。此外,与美国政府效率部(DOGE)相关的措施导致联邦政府裁员。一旦被裁政府工作人员的带薪休假和遣散费用完,美国就业报告将会恶化。美国劳工统计局在调查中将这些人员视为就业人员。

美国劳工统计局将5月份就业岗位下调了12.5万个,6月份下调了13.3万个。此次就业数据调整导致劳工统计局局长被解雇。

利率走向

鲍威尔在去年的讲话中并未提及利率问题。预计今年也是如此。目前市场普遍预测美联储将在9月17日的会议上降息25个基点。

美国国债收益率走势分化,1个月期国债收益率较上月有所上升,而10 年期、20年期及以上国债收益率则有所下降。

人工智能取代工人

Seeking Alpha观察到,自4月2日所谓的“解放日”以来,包括七大科技巨头以及博通 (AVGO.US)、甲骨文(ORCL.US)和 Palantir(PLTR.US)在内的10只股票贡献了标普500指数约80%的涨幅。

这些公司在人工智能方面的巨额投资,与此次研讨会“转型之中的劳动力市场”主题密切相关。微软( MSFT.US )在全球裁员9000人,占总人数的4%。该公司用人工智能技术替代了部分员工。

亚马逊、Alphabet (GOOG.US)和Meta Platforms(META.US)裁减了中层管理人员。鲍威尔可能会提及人工智能对就业市场造成的冲击。

总结

鲍威尔可能会在杰克逊霍尔研讨会上回顾最新的CPI、PPI和非农就业报告。这将向投资者传达他对通胀和就业问题的看法。

他无需提及利率政策。美联储观察工具显示,美联储9月降息25个基点的概率超过90%。标普500指数、纳斯达克指数上周上涨近1%,而道琼斯工业平均指数上涨1.74%。罗素2000指数则上涨了3.09%。小盘股公司受关税影响最大,但降息将使其受益。

温馨提示:投资有风险,选择需谨慎。