玻璃纯碱进入季节性需求旺季,但今年金九银十旺季特征基本不存在,前期节前补库节奏也告一段落,基本面行情受需求较弱的影响在节后持续走低,虽后续反内卷相关政策预对玻璃纯碱依旧存在潜在利多,但在持续的弱需求下反内卷政策的潜在利多在被逐步透支,后续能否有实质性的利多将是玻璃纯碱行情能够反弹的关键。

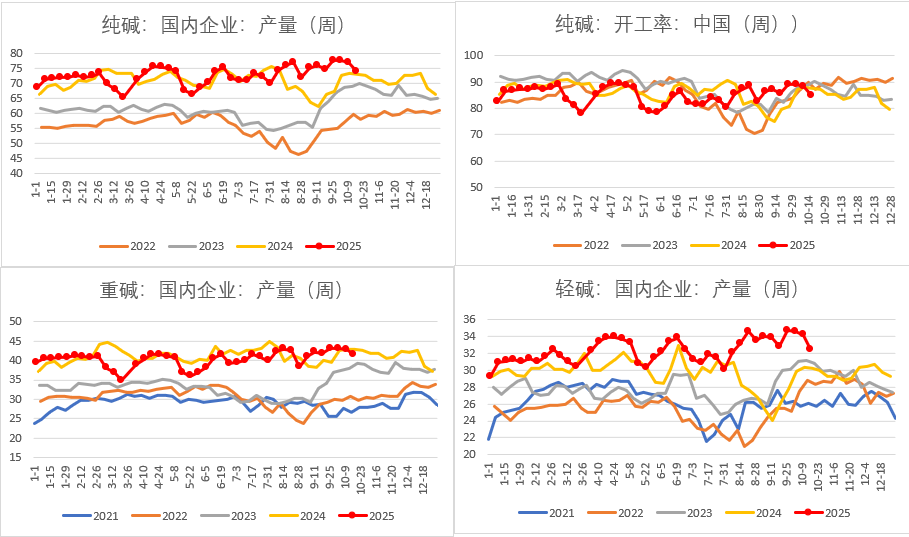

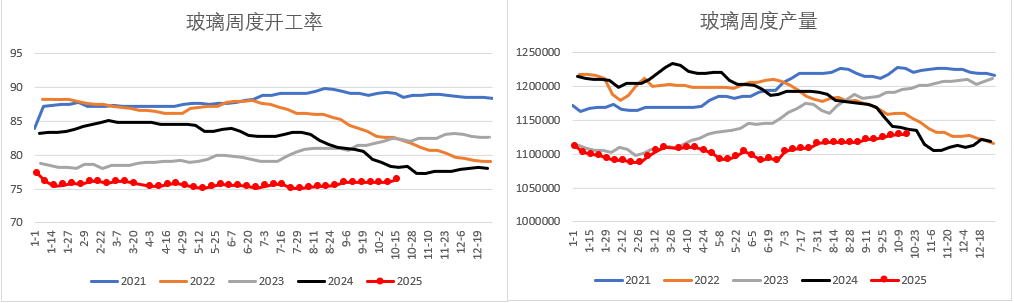

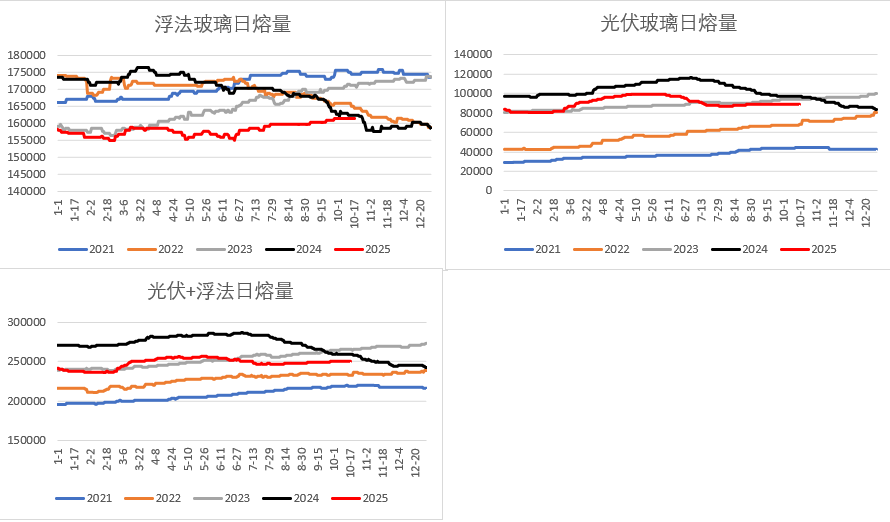

一 供应:纯碱供应持续偏高,新增产能已经投产;玻璃产量保持稳定环比上涨

本周随着纯碱持续累库,有产线新增检修,导致这周产量环比下降。新增产能投放背景下,阿拉善二期的280万吨已经开始逐步出产,低成本产能进一步增产,后期供给压力仍较大。

当前玻璃处于年内供应高位,旺季需求表现持续较差,目前玻璃供应依旧维持年内高位,近期沙河地区虽然有供应预期扰动,但短期内整体供应依旧保持偏稳的状态。

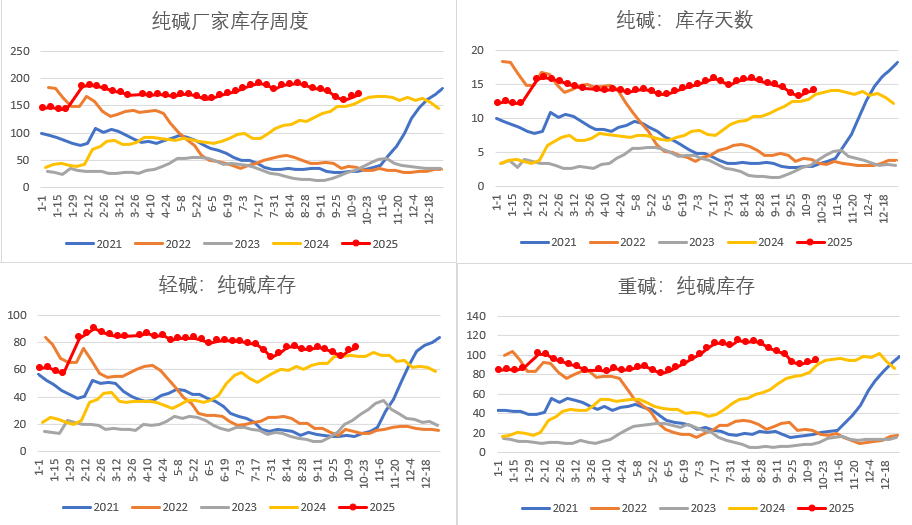

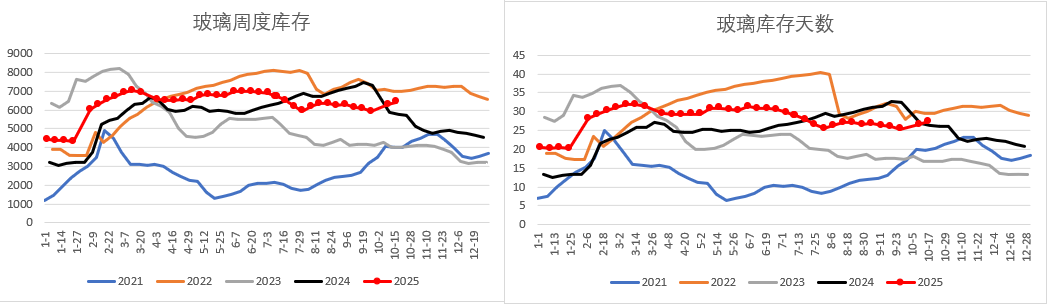

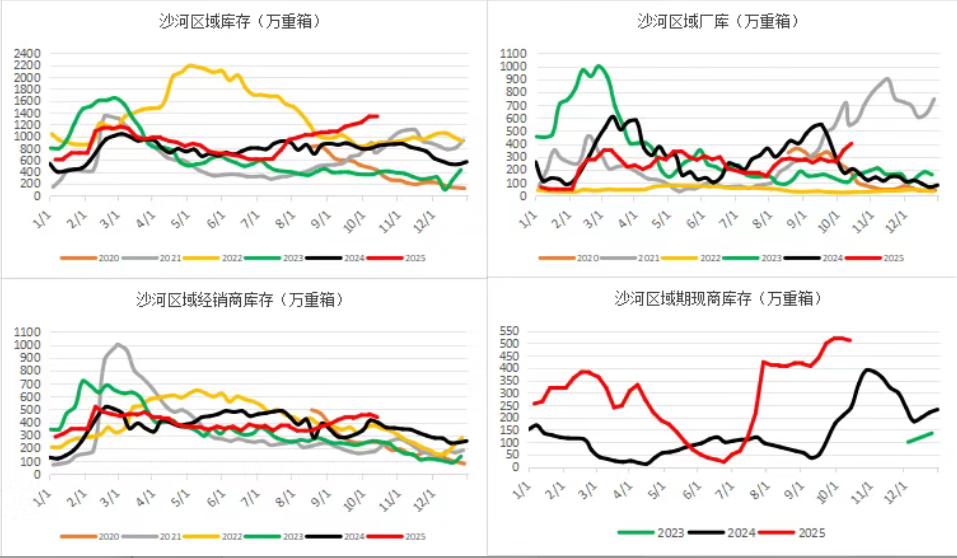

二 库存:纯碱厂家再度累库,中游交割库累库明显;玻璃厂家再度累库,中游库存持续处于高位

受限于产量持续偏高和下游补库告一段落,目前纯碱厂库再度累库,交割品重碱库存同比压力更大。近期随着下游和交割库库存处于高位后,厂家库存压力较大,价格也在持续走弱中。

目前玻璃厂库节后再度重新累库,金九银十季节性需求持续走弱,没有表现出旺季特征,而期现商库存依旧维持很高的态势,分区域看部分地区库存压力依旧较大。

三 需求:纯碱需求依旧偏稳定,玻璃旺季需求持续走弱

从纯碱需求端来看,短期内浮法仍有点火产线未出玻璃,之前沙河产线冷修推迟,浮法日熔偏稳定,光伏玻璃开始去库,整体光伏过剩预期依旧持续,但可能仍旧存在补库的需求,整体需求依旧偏稳定。

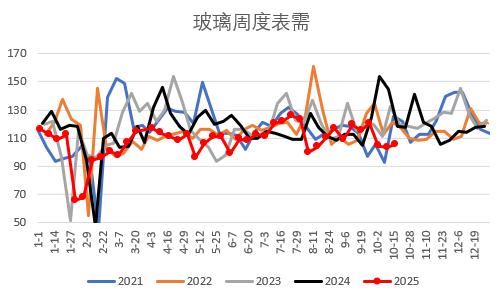

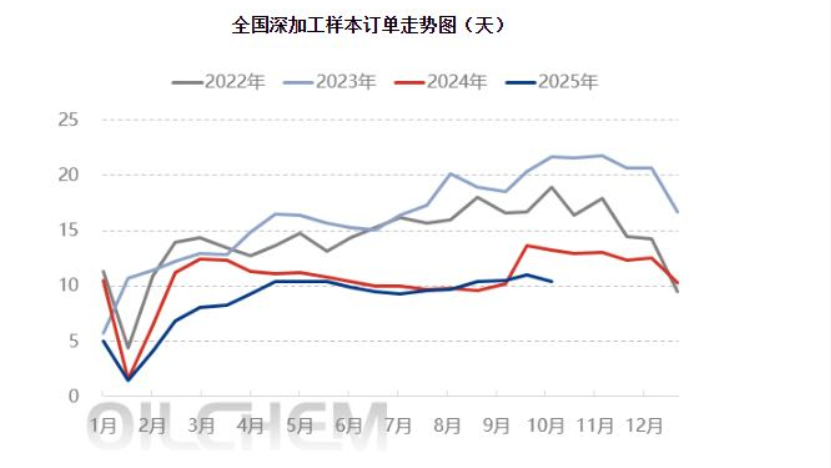

玻璃节后回来补库需求告一段落,实际终端需求依旧偏弱,,期现商库存较高,买货意愿也不强,期现需求还需要政策等消息带动下给出升水机会才能带动期现进一步买货,下游深加工订单环比走差,地产竣工端需求持续下滑,。

资料来源:隆众资讯 广州期货

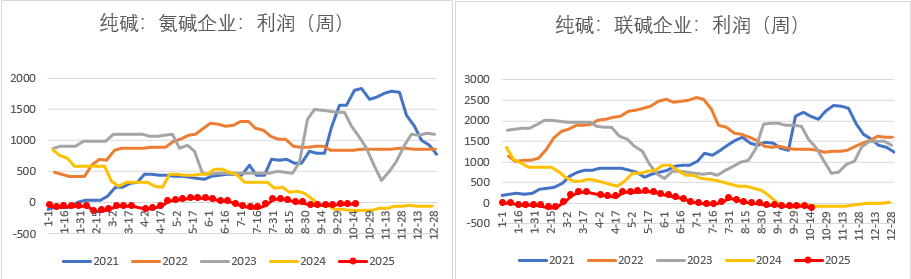

四:纯碱和玻璃估值进一步走低,反内卷消息任存在潜在利多

从利润来看,目前纯碱除了天然碱保持较高利润外,联碱法和氨碱法基本都出于盈亏平衡附近,整体上纯碱利润随着价格走低在持续压缩,近期随着北方气温提前降温,煤炭价格走强,带动纯碱成本上涨,部分纯碱厂家压力在增加。

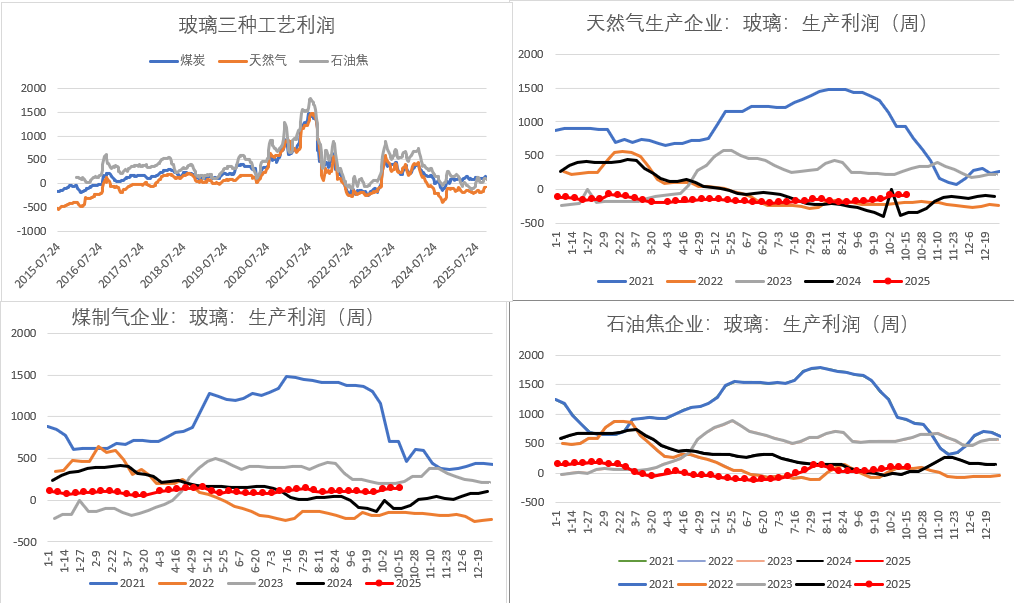

玻璃生产端,除了天然气工艺依旧亏钱外,煤制气和石油焦工艺也在小幅盈利阶段,利润相对平稳走弱状态,目前利润下玻璃厂生产偏稳定运行,冷修可能性偏低。

节后回来玻璃纯碱需求呈现持续走弱的状态,加上前期中游贸易商和期现商库存处于高位,在没有反内卷政策利多的中空期,玻璃纯碱受限于弱需求持续走低,期玻璃关于反内卷的减产政策相关措施没有进一步落实,后续进入旺季过去现货可能再次进入负反馈阶段。从估值上来说,玻璃纯碱随着价格下跌利润持续压缩,供应端出现减产的可能性和反内卷相关政策出台的可能性增大。现阶段低位不建议追空,建议观望为主。

温馨提示:投资有风险,选择需谨慎。