核心观点:偏空。巴西9月上半月产糖量同比上升但是环比下降,仍压制原糖走势。国内方面,自去年年底我国对泰国糖浆进行管控以来,糖浆进口量累计同比下滑66.81%,糖浆和预拌粉进口量累计同比下滑43.47%。目前,泰国糖浆管控有所放松,预计8月以后糖浆进口量小幅回升。7-8月受进口糖冲击,广西糖销售明显放缓,现货价格有所松动,开始走了加工糖定价逻辑。在陈糖完成去库前,预计糖价维持偏弱。去库节点较为关键,叠加2025/26榨季我国开榨时间较晚,10月容易形成行情转折点。

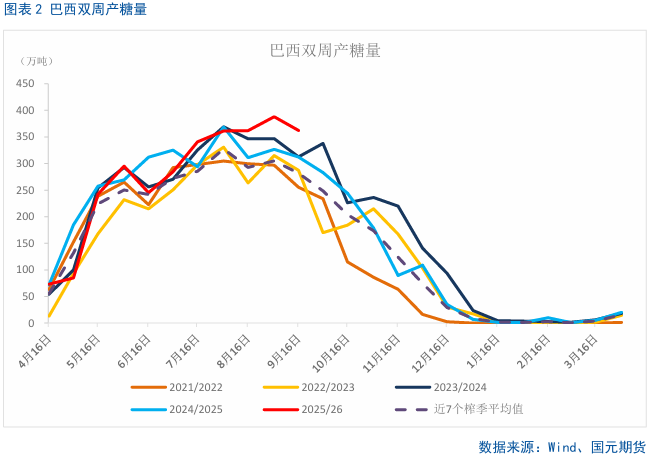

国外供需格局:中性偏空。9月上半月巴西中南部产糖量为362.2万吨,较去年同期的313万吨增加49.2万吨,同比增幅达15.72%。

国内供需格局:偏空。截至9月底,广西累计销糖602.29万吨,同比增加11.29万吨;产销率93.16%,同比降低2.45个百分点。其中9月单月销糖26.66万吨,同比减少18.68万吨。

进口利润:中性。

进口量:偏空。8月我国食糖进口量82.5万吨,刷新近年来同期高位。

基差:中性。目前基差结构有所扩大。

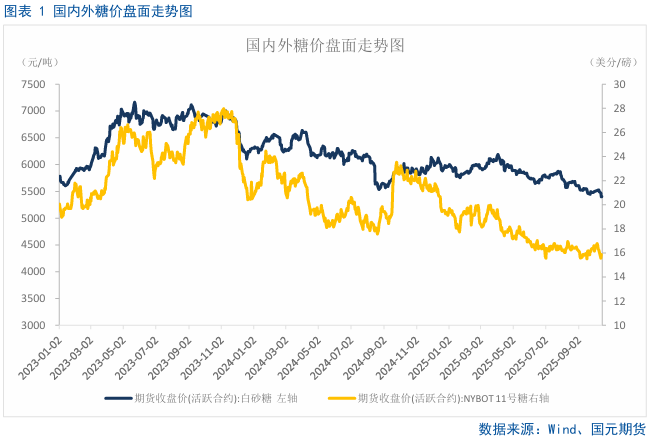

最近一周,郑糖2601合约出现了跳空下跌,周内收三连阴,创了阶段性新低以及年内新低,技术上来看,目前处于此次下跌的末端,后期可能出现反弹。

二、全球白糖供需格局分析

2.1 巴西9月上半月产糖量同比增加但环比减少

9月上半月,巴西中南部地区甘蔗入榨量为4597.3万吨,较去年同期的4298.9万吨增加298.4万吨,同比增幅6.94%;甘蔗ATR为154.58kg/吨,较去年同期的160.07kg/吨减少5.49kg/吨;制糖比为53.49%,较去年同期的47.74%增加5.75%;产乙醇23.31亿升,较去年同期的24.5亿升减少1.19亿升,同比降幅4.88%;产糖量为362.2万吨,较去年同期的313万吨增加49.2万吨,同比增幅达15.72%。

2025/26榨季截至9月上半月,巴西中南部地区累计入榨量为45001.4万吨,较去年同期的46719.9万吨减少1718.5万吨,同比降幅达3.68%;甘蔗ATR为134.08kg/吨,较去年同期的139.56kg/吨减少5.48kg/吨;累计制糖比为52.85%,较去年同期的48.95%增加3.9%;累计产乙醇208.13亿升,较去年同期的229.98亿升减少21.85亿升,同比降幅达9.5%;累计产糖量为3038.8万吨,较去年同期的3041.2万吨减少2.4万吨,同比降幅达0.08%。

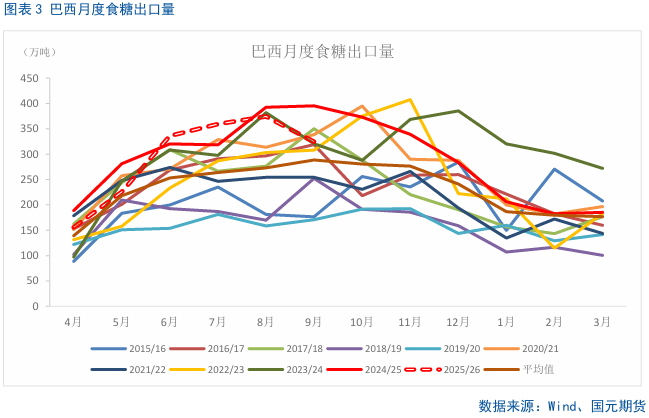

2.2 巴西9月食糖出口环比下降

尽管巴西2025/26榨季食糖有望小幅增产,但国际糖价持续低迷,9月巴西出口量同环比均有所减少。据巴西对外贸易秘书处(Secex)公布的出口数据显示,巴西9月出口糖324.5万吨,同比减少16%。日均出口量为14.7万吨,同比减少20%。

三、国内白糖供需格局分析

3.1 近期广西销糖数据偏弱利空盘面

2024/25年榨季广西累计入榨甘蔗4859.54万吨,同比减少258.47万吨;产混合糖646.50万吨,同比增加28.36万吨;产糖率13.30%,同比提高1.22个百分点。截至9月底,广西累计销糖602.29万吨,同比增加11.29万吨;产销率93.16%,同比降低2.45个百分点。其中9月单月销糖26.66万吨,同比减少18.68万吨;工业库存44.21万吨,同比增加17.07万吨。

3.2 新榨季我国食糖产量预计同比小幅增加

2024/25年度中国食糖产销结束,累计产糖1116万吨,较上年度增加120万吨;本月对2025/26年度中国食糖供需形势预测与上月保持一致。8月份内蒙古降雨偏多,不利于甜菜糖分积累及起收,糖厂开机时间推迟,对甜菜糖产量的影响需进一步跟踪评估。9月底10月初广东、广西等甘蔗主产区受台风影响,出现甘蔗倒伏等现象,后期需持续关注灾后甘蔗生长恢复情况。

巴西9月上半月产糖量同比上升但是环比下降,仍压制原糖走势。国内方面,自去年年底我国对泰国糖浆进行管控以来,糖浆进口量累计同比下滑66.81%,糖浆和预拌粉进口量累计同比下滑43.47%。目前,泰国糖浆管控有所放松,预计8月以后糖浆进口量小幅回升。7-8月受进口糖冲击,广西糖销售明显放缓,现货价格有所松动,开始走了加工糖定价逻辑。在陈糖完成去库前,预计糖价维持偏弱。去库节点较为关键,叠加2025/26榨季我国开榨时间较晚,10月容易形成行情转折点。

写作日期:2025年10月15日

温馨提示:投资有风险,选择需谨慎。